棕榈油,B40初期经由迂曲,短期施压盘面jav 黑丝,不外跟着印尼计谋渐渐广袤,商场将再度转向东南亚减产及印度采购,中期产业端撑抓下棕榈油重点仍有上移预期。

豆油,阿根廷天气炒作有限,巴西丰产、贴水走弱将再度施压全球豆系商场,株连国内豆系居品估值;好意思生柴计谋尚不广袤,豆油合座仍承压。

菜油,中国对加反推销或有阶段性提振,不外近端供应填塞仍压制菜系价钱;中永远供给仍依赖中国对加反推销终结。

合座来看,三大油脂走势分化的底层逻辑并未改革,近端豆棕及菜棕价差再度走低,且短期难以大幅设立。

风险:B40实施、印度入口、好意思关税及生柴计谋、长假风险等。

一

全球油脂油料营业形式

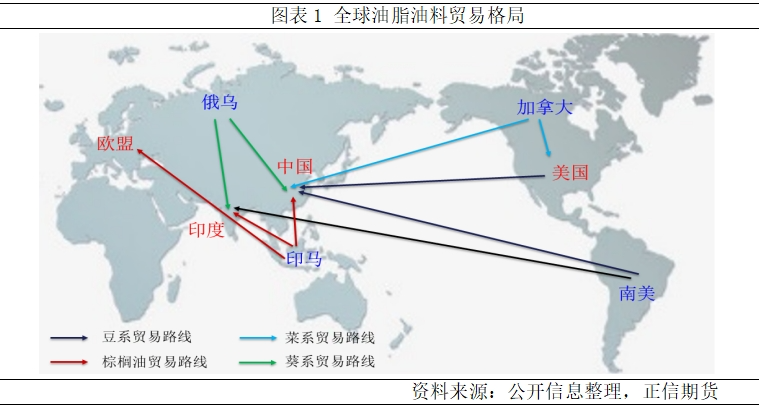

在全球油脂油料营业中,好意思国、巴西是大豆主要输出洋(G3产量占比80%、G3出口占比87.7%),巴西及阿根廷是豆油主要输出洋(出口占比58%);加拿大是菜系主要输出洋(菜籽产量占比22%、出口占比40%;菜油出口占比53%;菜粕出口占比60%);印马是棕榈油主要输出洋(产量产比83%、出口占比86%);俄乌是葵系主要输出洋(葵籽产量占比57.8%、葵油出口占比47%)。印度是油脂第一猛入口国,豆油主要来自巴西和阿根廷(入口占比32%),棕榈油主要来自印马(入口占比21.1%),葵油主要来自俄乌(入口占比约14%)。中国事油脂第二猛入口国、油料第一猛入口国,大豆主要来自巴西和好意思国(入口占比61.6%),棕榈油主要来自印马(入口占比11.6%),菜籽菜粕主要来自加拿大(菜籽入口占比18%,菜粕入口占比29%),菜籽油50%傍边来自俄罗斯;葵系主要来自俄乌。油脂油料商场上高度连合的出产及相差口营业形式使得产地与销区干系详细联络,计谋影响相互传导。(注:本段中系数测算均为该项占全球总量的比重)

二

棕榈油

1、B40:经由迂曲但无法辩说

2024年8月下旬印尼政府明确2025年1月1日开动实施B40,届时印尼内销加多、出口受限及盘曲推升马来出口等预期一度成为2024年底之前油脂商场走升的主要动因,协作产地偏紧供应将表里棕榈油价钱推升至近2年半高位。即使好意思生柴计谋不利及中加干系狂放讯息下豆油及菜油大幅回吐,近月棕榈油价钱仍保管在9500元/吨以上。

洽商到手艺及补贴资金规模,印尼延长B40实施,并仅补贴全球工作部门(PSO),该举措激勉产业链各主体对印尼棕榈油出口、内销等省略情味的质疑,商场看涨心思降温,激勉盘面出现一波焦躁性抛售,表里棕榈油承压下挫。不外跟着印尼能矿部签署阐发2025年生物柴油分派量1560万千升,该国生柴彭胀的计谋导向未变,政府条件有关企业在一个半月的过渡期内解决完B35生柴库存及完成B40配套开荒的准备责任并于2月全面实施B40,且印尼国度石油公司的部分真金不怕火油厂已准备好加B40。合座来看,尽管B40实施初期波折重重,但仍处于鼓吹及实劳动态,跟着计谋的进一步广袤,棕榈油商场心思狂放,盘面企稳。

对于补贴,当今GOPO价差已达300好意思元/吨以上,如仅对全球工作部门(PSO)补贴,补贴压力大幅缩小,至年底仍有部分结余。而对商场对于非PSO部门不进行补贴下实行情况的担忧或不合,鉴于该计谋具有政事性或强制性,一方面,这将从原料端截至相对低廉的石化燃料的使用,加多生柴加工企业和奢侈企业的老本,不外政府相通会礼聘一定赏罚步调来保证非PSO部门实行B40。另一方面,在B40实行期间,印尼将每3个月评估一次,非PSO部门本体补贴与否仍存在变数,政府仍能通过提高出口税征收的来补充资金以用于非PSO部门补贴,且印尼政府已入辖下手将毛棕出口专项税由7.5%提高至10%,按1月毛棕参考价1059.54好意思元/吨测算,每吨毛棕出口将加多26.49好意思元的税收,全年累计加多税收数亿好意思元。B40具体实行可能存在阶段性互异,内销合座预增150-200万吨,低于此前预估的250-290万吨,不外仍能遮掩供应增量,新年度印尼棕榈油出口仍难增长。刻下印尼毛棕价钱已进步马来146.30好意思元/吨,换取税收提高,2025年马来在棕榈油出口商场仍占价钱及份额上风,出口需求将继续增长。

2、季节性规则对商场的影响仍显耀

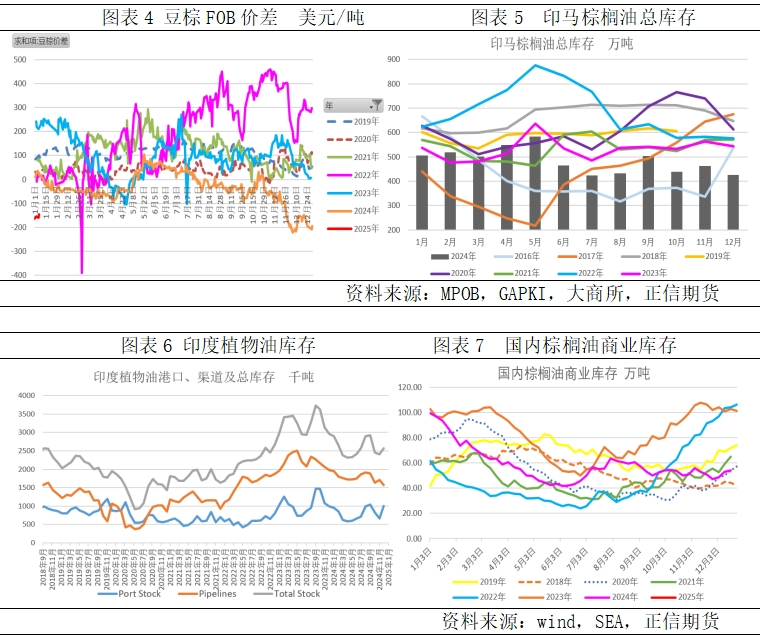

产地供应偏紧一直是棕榈油商场的底层逻辑,而2024年印尼减产、马来季节性周期提前加剧了该身分的影响。2023年下半年及2024年1季度部分月份东南亚降雨较少,干旱的影响在2024年2季度的印尼棕榈油产量上体现,5-7月逆趋势下滑,前10个月印尼棕榈油累计产量4380万吨,同比降4.4%;与此同期,内销同比增3.2%至1965万吨的历史同期最高水平,径直导致出口大幅萎缩11.5%至近8年同期最低。而2024年马棕产量1933万吨,同比增4%,基本收复,不外惯例情况下10月份达成的增产周期提前至8月达成,卖压提前开释;印尼出口萎缩提振马来出口,马棕全年累计出口1669万吨,较疫情期间提高100-160万吨;供应增量不抵出口增量,马棕提前插足降库周期,且年末175万吨傍边的结转库存大幅低于上年同期的230万吨,印马总库存或低于450万吨,产地合座卖压偏低。

2025年1季度印度采购加多,产地及国内棕榈油继续去库。2024年11-12月印马部分地区降雨过量侵犯出产,棕榈油减产幅度高于季节性水平,尤其棕榈仁油供应受限,且因其在工业领域的特有性,短期难以找到上风替代品,将在一定进程上支抓棕榈油价钱。2025年3月前产地仍处于减产周期,棕榈油供应抓续减弱。高价拉低棕榈油性价比,奢侈商场的替代客不雅存在,但总量及终结并不太显耀;2024年印尼毛棕FOB平均价995好意思元/吨,高于阿根廷豆油FOB价929好意思元/吨及黑海葵油FOB价931好意思元/吨;印度2024年棕榈油入口降40万吨,占总入口量的4%傍边,基本抓平豆油入口增量,但却是受印尼减产株连,且开斋节及排灯节等节日备货动作昭彰。2025年印度开斋节在3-4月,刻下印度国内植物油总库存250万吨低位,12月印度棕榈油入口片时放缓后,1月再度开启备货采购,1月前2个月交游日印度采购棕榈油10万吨,产地毛棕交游量达12万至13万吨,1-2月印度采购将提振产地出口;换取印马减产,产地棕榈油库存将继续下滑。中国2024年棕榈油入口大幅减弱至近16年低位,豆棕价差倒挂下,全年棕榈油刚需为主,至年底结转库存50万吨隔邻,并未因豆油在食用领域的替代而累库;截止1月上旬,船期预估2025年上半年国内棕榈油入口仅34万吨,尚不成遮掩刚需,棕榈油存继续去库预期。

合座而言,跟着印尼计谋广袤及实行决心不改,商场对B40交游将渐渐降温,并再度转向东南亚减产及印度节日采购;瞻望2025年2季度前产地将延续低库存、低卖压现象jav 黑丝,加之国内棕榈油抓续低库存,棕榈油价钱重点仍有上移预期。